Əsas vəsaitlər müəssisənin uzunmüddətli fəaliyyətində istifadə olunan, bir ildən artıq xidmət müddətinə malik və müəyyən dəyər həddini aşan maddi aktivlərdir. Bu aktivlər şirkətin istehsal, xidmət və idarəetmə proseslərinin davamlılığını təmin edir və balansın əsas hissəsini təşkil edir.

Əsas vəsaitlərə kompüterlər, avtomobillər, ofis mebeli, istehsal avadanlıqları, anbar rəfləri, binalar və digər uzunmüddətli istifadə olunan aktivlər aid edilir.

| Meyar | Təsvir |

|---|---|

| Maddi forma | Fiziki mövcudluğu olmalıdır |

| İstifadə müddəti | 1 ildən artıq olmalıdır |

| Dəyər həddi | Qanunla müəyyən edilmiş minimum dəyəri keçməlidir |

| İstifadə məqsədi | Gəlir əldə etmək və ya fəaliyyətin təmin edilməsi üçün istifadə olunmalıdır |

Əsas vəsait kateqoriyaları

Əsas vəsaitlər müxtəlif funksional qruplara bölünür:

| Kateqoriya | Nümunələr |

|---|---|

| Binalar və tikililər | Ofis, anbar, istehsal sexi |

| Avadanlıqlar | Dəzgahlar, generatorlar, kompressorlar |

| Nəqliyyat vasitələri | Yük və minik avtomobilləri |

| Texniki avadanlıqlar | Kompüter, server, printer |

| Mebel və inventar | Masa, stul, dolab, metal rəflər |

| Öz gücü ilə yaradılan aktivlər | Müəssisə daxilində yığılan konstruksiyalar |

| İcarəyə qoyulan investisiyalar |

Kapital təmir və yenidənqurma işləri |

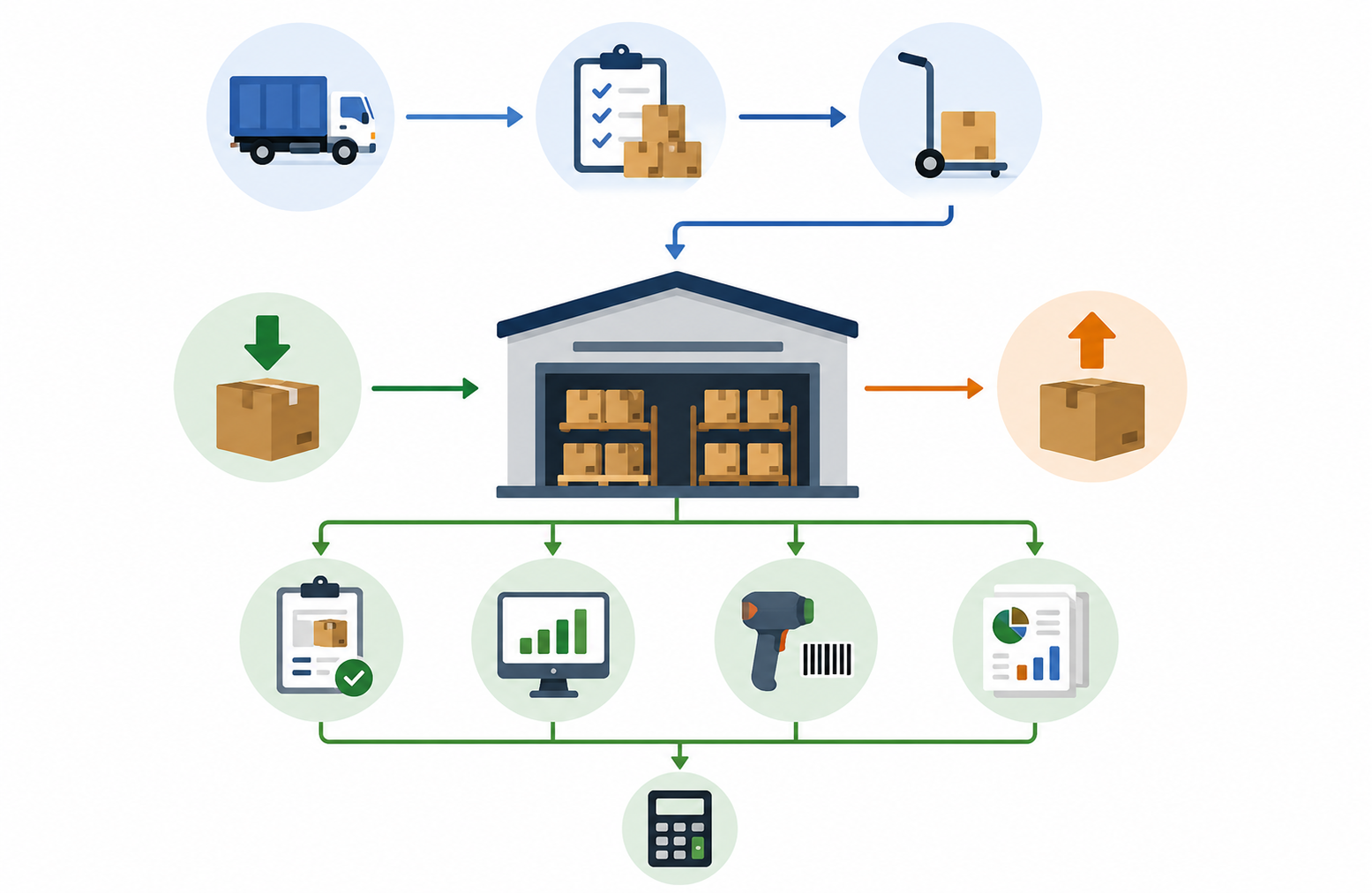

Materiallardan əsas vəsaitin formalaşdırılması

Müəssisə tərəfindən müxtəlif materiallardan istifadə edilərək uzunmüddətli istifadə üçün obyekt hazırlanarsa, həmin obyekt artıq material deyil, əsas vəsait kimi uçota alınmalıdır.

Bu zaman:

- obyektə ad verilir

- inventar nömrəsi təyin edilir

- balansda qeydiyyata alınır

- amortizasiya hesablanır

Yanlış yanaşma isə bütün xərclərin birbaşa material xərci kimi silinməsidir.

| Xərc növü | Uçota daxil edilməsi |

|---|---|

| Materialların alış dəyəri | Bəli |

| Montaj və quraşdırma xərcləri | Bəli |

| Çatdırılma xərcləri | Bəli |

| İstismara verilmə sənədləşməsi | Bəli |

İnventar nömrələnmənin əhəmiyyəti

Hər əsas vəsaitə unikal inventar nömrəsi verilməsi onun bütün istismar dövrü ərzində izlənilməsini təmin edir.

Bu sistem aşağıdakı imkanları yaradır:

- aktivlərin izlənməsi və yerləşməsinin müəyyən edilməsi

- amortizasiya hesablamalarının düzgün aparılması

- təmir və texniki xidmət xərclərinin uçotu

- inventarizasiya prosesinin dəqiqliyi

- bank və maliyyə qurumları qarşısında aktivlərin təsdiqi

- silinmə və çıxarılma əməliyyatlarının qanuniliyi

Uçot aparılmadıqda yaranan risklər

Əsas vəsaitlərin uçotunun düzgün aparılmaması bir sıra maliyyə və hüquqi risklər yarada bilər:

- kredit əldə edilməsində çətinliklər

- maliyyə institutları tərəfindən əlavə girov tələbi

- vergi yoxlamalarında uyğunsuzluqlar

- cərimə və sanksiyalar riski

- şirkət dəyərinin yanlış göstərilməsi

Əsas vəsaitlərin birbaşa xərcə silinməsinin yanlışlığı

Əsas vəsaitlər birbaşa xərc kimi tanındıqda:

- vergi bazası süni şəkildə azalır

- balans hesabatı real vəziyyəti əks etdirmir

- gələcək xərclərin uçotu çətinləşir

- vergi və audit riskləri artır

Bu səbəbdən əsas vəsaitlər amortizasiya mexanizmi ilə mərhələli şəkildə xərclərə aid edilir.

| Kateqoriya | Tərkib | İllik norma |

|---|---|---|

| I | Binalar və tikililər | 7% |

| II | Maşın və avadanlıqlar | 25% |

| III | Kompüter və telekommunikasiya avadanlıqları | 25% |

| IV | Nəqliyyat vasitələri | 25% |

| V | Digər əsas vəsaitlər | 20% |

Azərbaycanda amortizasiya eyni kateqoriyaya aid aktivlərin ümumi dəyəri üzrə hesablanır.

| Təmir | Modernizasiya |

|---|---|

| Mövcud vəziyyətin bərpası | Aktivin funksionallığının artırılması |

| Sıradan çıxmış hissələrin dəyişdirilməsi | Yeni və təkmilləşdirilmiş hissələrin əlavə edilməsi |

| Cari xərc kimi tanınır | Aktivin dəyərini artırır |

| Amortizasiyaya daxil edilmir | Sonradan amortizasiya olunur |

Son paylaşımlar

Uçotun Vacibliyi və Düzgün Uçotun Vergiyə Təsiri

4 iyun 2026

İş Yerlərinin Attestasiyası Niyə Vacibdir?

4 iyun 2026

Gəlin sizinlə müzakirə edək

biznes üçün mühasibat xidməti

şirkət mühasibat xidməti

mühasibat və maliyyə dəstəyi

biznes mühasibat planlaşdırması

şirkət üçün maliyyə uçotu

aylıq mühasibat xidməti

mühasibat işlərini görən ekspert

sərbəst mühasib xidməti

şirkət maliyyə məsləhətləri

kiçik biznes üçün mühasibat

şirkət üçün maliyyə hesabatı

biznes uçotu xidməti

sahibkar üçün mühasibat kömək

maliyyə uçotu və hesabat xidməti

şirkət üçün maliyyə planlaşdırması

biznes maliyyə təhlili

mühasibat və vergi dəstəyi

şirkət maliyyə idarəçiliyi

biznes uçotu və hesabat

mühasibat və maliyyə məsləhətləri

şirkət üçün vergi xidməti

vergi məsələlərində ekspert kömək

sahibkar üçün vergi planlaşdırması

şirkət vergi audit xidməti

biznes üçün vergi məsləhətləri

vergi bəyannaməsi hazırlayan

vergi bəyannaməsi hazırlayan ucuz

vergi məsələlərini həll edən

vergi borcu məsələləri üçün kömək

şirkət üçün ƏDV bəyannaməsi

vergi və mühasibat xidməti bakı

şirkət üçün vergi və maliyyə xidməti

tikinti şirkətləri üçün mühasibatlıq

tikintidə mühasibat uçotu

tikinti layihələrinin maliyyə hesabatı

smeta uçotu

tikinti sahəsi vergi hesabatları

ticarət obyektləri üçün mühasibatlıq

mağazalar üçün mühasibat xidməti

anbar uçotu

satış uçotu

pərakəndə ticarət mühasibatlığı

restoran mühasibatlığı

kafe üçün mühasibat xidməti

iaşə obyektləri üçün vergi uçotu

menyu maya dəyəri hesablanması

POS satış uçotu

istehsalat mühasibatlığı

xammal uçotu

istehsal xərclərinin uçotu

maya dəyərinin hesablanması

istehsal sahəsi üçün maliyyə hesabatı

nəqliyyat şirkətləri üçün mühasibatlıq

logistika mühasibatlığı

yükdaşıma uçotu

yanacaq və xərclərin uçotu

fərdi sahibkar üçün mühasibatlıq

xidmət sahəsi mühasibatlığı

freelancer üçün mühasibat xidməti

sadələşdirilmiş vergi uçotu

klinikalar üçün mühasibatlıq

özəl məktəblər üçün mühasibat xidməti

təhsil müəssisələrinin vergi uçotu

tibbi xidmətlər üçün maliyyə hesabatı

IT şirkətləri üçün mühasibatlıq

startaplar üçün mühasibat xidməti

proqramlaşdırma şirkətləri vergi uçotu

onlayn biznes mühasibatlığı

otellər üçün mühasibatlıq

turizm şirkətləri üçün mühasibat xidməti

mehmanxana maliyyə uçotu

rezervasiya gəlirləri uçotu

turizm sahəsi vergi hesabatları

daşınmaz əmlak mühasibatlığı

əmlak şirkətləri üçün mühasibat xidməti

icarə gəlirləri uçotu

əmlak satışının vergi uçotu

tekstil istehsalı mühasibatlığı

geyim mağazaları üçün mühasibat xidməti

moda biznesi maliyyə uçotu

kolleksiya maya dəyəri hesablanması

kənd təsərrüfatı mühasibatlığı

fermer təsərrüfatı üçün mühasibat xidməti

subsidiyaların uçotu

aqrar sahə vergi hesabatları

enerji şirkətləri üçün mühasibatlıq

sənaye müəssisələri mühasibatlığı

istehsal enerji xərcləri uçotu

\

sənaye vergi hesabatları

qeyri-kommersiya təşkilatları üçün mühasibatlıq

fondlar üçün maliyyə hesabatı

qrant uçotu

donor hesabatlarının hazırlanması

e-ticarət mühasibatlığı

onlayn mağazalar üçün mühasibat xidməti

marketplace satış uçotu

kuryer xərcləri uçotu

onlayn satış vergi hesabatları

kurs mərkəzləri üçün mühasibatlıq

tədris kursları vergi uçotu

ödənişli təhsil xidmətləri mühasibatlığı

hüquq şirkətləri üçün mühasibatlıq

konsaltinq xidmətləri maliyyə uçotu

müqavilə əsaslı gəlir uçotu

servis mərkəzləri üçün mühasibatlıq

texniki xidmət şirkətləri vergi uçotu

ehtiyat hissələri uçotu

dizayn studiyaları üçün mühasibatlıq

reklam agentlikləri mühasibatlığı

foto və video studiyalar üçün mühasibat xidməti

media şirkətləri vergi uçotu

oyun studiyaları üçün mühasibatlıq

əyləncə mərkəzləri maliyyə uçotu

tədbir şirkətləri üçün mühasibat xidməti

bilet satışlarının uçotu

fitness klubları üçün mühasibatlıq

idman zalları vergi uçotu

şəxsi məşqçilər üçün mühasibat xidməti

abonement gəlirləri uçotu

gözəllik salonları üçün mühasibatlıq

estetik klinikalar vergi uçotu

kosmetoloji xidmətlər maliyyə uçotu

təmizlik şirkətləri üçün mühasibatlıq

texniki servis mühasibatlığı

aylıq xidmət müqavilələri uçotu

avtoservis mühasibatlığı

avtomobil satışı üçün mühasibat xidməti

ehtiyat hissələri anbar uçotu

lizinq əməliyyatlarının uçotu

layihə əsaslı mühasibatlıq

podratçı şirkətlər üçün mühasibat xidməti

müqavilə üzrə gəlir-xərc uçotu

fərdi həkim üçün mühasibatlıq

fərdi vəkil mühasibatlığı

fərdi mütəxəssis vergi uçotu

beynəlxalq şirkətlər üçün mühasibatlıq

ixrac-idxal əməliyyatları uçotu

valyuta əməliyyatları maliyyə hesabatı

innovativ layihələr üçün mühasibatlıq

startap maliyyə uçotu

investisiya cəlbi üçün maliyyə hesabatları

vergi bəyannamələrinin hazırlanması

vergi bəyannaməsi xidməti

vergi bəyannaməsi doldurulması

onlayn vergi bəyannaməsi

aylıq vergi hesabatları

rüblük vergi bəyannamələri

illik vergi bəyannaməsi

MMC üçün vergi bəyannaməsi

fərdi sahibkar vergi bəyannaməsi

kiçik biznes üçün vergi hesabatları

startaplar üçün vergi bəyannaməsi

şirkətlər üçün vergi uçotu

ƏDV bəyannaməsi

sadələşdirilmiş vergi bəyannaməsi

mənfəət vergisi bəyannaməsi

gəlir vergisi bəyannaməsi

əmlak vergisi bəyannaməsi

torpaq vergisi bəyannaməsi

yol vergisi bəyannaməsi

əmək haqqı vergisi bəyannaməsi

DSMF hesabatları

işsizlik sığortası hesabatı

məcburi dövlət sosial sığorta bəyannaməsi

ixrac əməliyyatları vergi bəyannaməsi

idxal vergiləri hesabatı

qeyri-rezidentlərlə əməliyyatlar vergisi

transfer qiymətləri hesabatı

vergi risklərinin azaldılması

vergi cərimələrinin hesablanması

vergi yoxlamasına hazırlıq

vergi orqanlarına hesabatların təqdim edilməsi

e-bəyannamə xidməti

ASAN imza ilə vergi hesabatları

elektron vergi bəyannaməsi

onlayn mühasibat və vergi xidməti

Bakı vergi bəyannaməsi xidməti

Nəsimi mühasibatlıq xidməti

Nərimanov mühasib

Yasamal vergi bəyannaməsi

Xətai mühasibat uçotu

Binəqədi mühasibatlıq xidməti

Sumqayıt mühasibatlıq xidməti

Xırdalan mühasib

Gəncə mühasibat xidməti

Mingəçevir mühasibatlıq

Şəki mühasib

Quba mühasibat xidməti

Qusar mühasibatlıq

Xaçmaz mühasib

Lənkəran mühasibat xidməti

Masallı mühasib

Astara mühasibatlıq

Şirvan mühasib

Salyan mühasibat xidməti

Saatlı mühasibatlıq

İmişli mühasib

Ağcabədi mühasibat xidməti

Bərdə mühasibatlıq

Tərtər mühasib

Yevlax mühasibat xidməti

Zaqatala mühasibatlıq

Balakən mühasib

Qazax mühasibat xidməti

Tovuz mühasibatlıq

Şəmkir mühasib

Göyçay mühasibat xidməti

Ucar mühasibatlıq

Kürdəmir mühasib

Əməkdaşlığa hazırsınız?

[email protected]