Müasir biznes mühitində mal-material uçotunun düzgün aparılması yalnız mühasibatlıq tələbi deyil, həm də müəssisənin maliyyə təhlükəsizliyini təmin edən vacib idarəetmə alətidir. Şirkətə daxil olan materialların, istifadə olunan ehtiyatların və anbarda qalan qalıqların dəqiq uçotu həm vergi risklərinin qarşısını alır, həm də rəhbərliyə düzgün qərarlar verməyə imkan yaradır.

Mal-Material Uçotu Nədir?

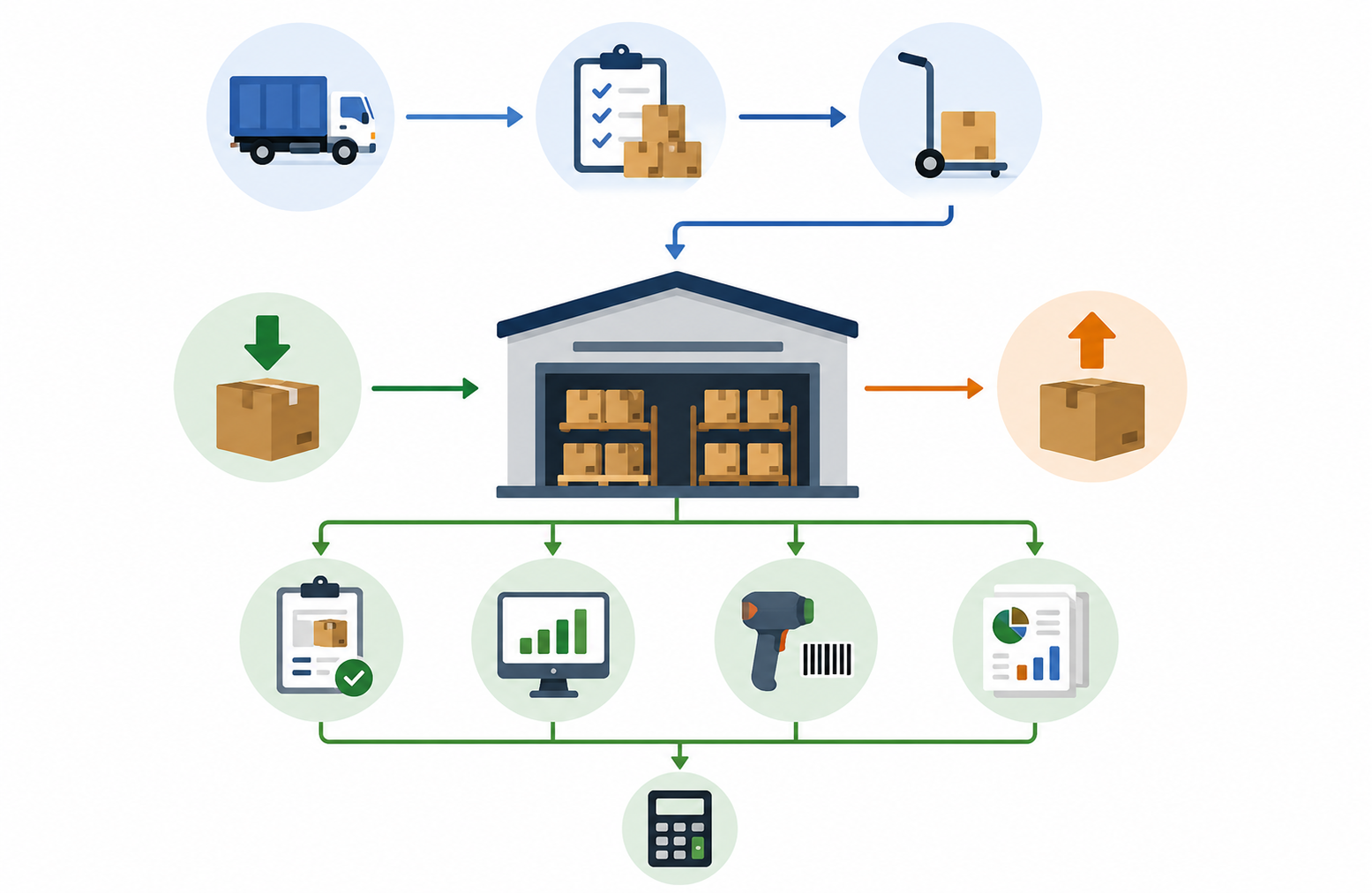

Mal-material uçotu müəssisəyə daxil olan, istehsalda və ya fəaliyyət prosesində istifadə edilən, eləcə də anbarda saxlanılan materialların hərəkətinin sənədləşdirilməsi və nəzarətdə saxlanılması prosesidir.

Bu uçot sistemi müəssisəyə aşağıdakı imkanları verir:

- Material hərəkətini izləmək;

- Faktiki anbar qalıqlarını müəyyən etmək;

- Maya dəyərini düzgün hesablamaq;

- Vergi bəyannamələrini düzgün hazırlamaq;

- Vergi yoxlamaları zamanı riskləri minimuma endirmək.

Uçotun düzgün aparılmaması nəticəsində müəssisə faktiki ehtiyatlarını izləyə bilmir, maliyyə göstəriciləri təhrif olunur və vergi orqanları ilə problemlər yarana bilər.

Materiallar Hansı Hesablarda Uçota Alınır?

Mühasibat uçotunda materiallar təyinatına görə müxtəlif hesablarda qeydiyyata alınır. Xammal və istehsal materialları, yanacaq, ehtiyat hissələri, tikinti materialları və digər ehtiyatlar ayrı-ayrılıqda uçota alınaraq onların hərəkəti izlənilir.

Bu yanaşma müəssisəyə həm material sərfiyyatını, həm də qalıqları daha dəqiq idarə etməyə imkan verir.

Mal-Material Uçotunda Sənədləşmənin Rolu

Materialların hərəkəti mütləq şəkildə sənədlərlə təsdiq olunmalıdır. Uçotun əsasını təşkil edən sənədlər materialın alınmasını, anbara qəbulunu, istifadəsini və silinməsini sübut edir.

Ən çox istifadə olunan sənədlər bunlardır:

- M-4 forması – materialların anbara qəbulu;

- M-11 forması – materialların anbardan buraxılması;

- M-17 forması – anbar kartı və qalıqların izlənməsi;

- Silinmə aktı – istifadə edilmiş materialların rəsmiləşdirilməsi;

- Təhvil-təslim aktı – materialların digər şəxslərə və ya podratçılara verilməsi.

Sənədləşdirilməmiş əməliyyatların sonradan sübut olunması çətinləşir və bu, həm maliyyə, həm də vergi riskləri yaradır.

Elektron Qaimə-Fakturanın Əhəmiyyəti

Azərbaycanda material alışının əsas təsdiqedici sənədi elektron qaimə-fakturadır (e-Qaimə). Bu sənəd alış əməliyyatını rəsmiləşdirir, ƏDV-nin tanınmasına imkan yaradır və vergi orqanlarının informasiya bazasında əks olunur.

Elektron qaimə-faktura olmadan aparılan alışlar gələcəkdə həm ƏDV üzrə problemlərə, həm də materialların uçota qəbul edilməsində çətinliklərə səbəb ola bilər.

Tikinti Sektorunda Mal-Material Uçotu

Tikinti sahəsində mal-material uçotu xüsusi əhəmiyyət daşıyır. Çünki eyni vaxtda bir neçə obyekt üzrə iş aparıla, müxtəlif podratçılarla əməkdaşlıq edilə və böyük həcmdə material sərf oluna bilər.

Tikinti prosesində materialların hərəkəti adətən aşağıdakı mərhələlər üzrə sənədləşdirilir:

- Materialın alınması;

- Anbara qəbul edilməsi;

- Obyektə verilməsi;

- Alt podratçıya təhvil verilməsi;

- İstifadə olunaraq silinməsi.

Bu ardıcıllığın pozulması faktiki vəziyyətlə uçot məlumatları arasında uyğunsuzluq yarada bilər.

Mal-Material Uçotu və Mənfəət Vergisi Bəyannaməsi

İlin sonunda təqdim edilən mənfəət vergisi bəyannaməsində göstərilən göstəricilər müəssisənin mal-material uçotu ilə uyğunluq təşkil etməlidir.

Alışlar, istifadə olunmuş materiallar, maya dəyəri və son qalıqlar arasında uyğunsuzluq yarandıqda vergi orqanları tərəfindən əlavə araşdırmalar aparıla bilər. Bu isə yoxlamalara, izahat tələblərinə və bəzi hallarda maliyyə sanksiyalarına səbəb ola bilər.

Ticarət Müəssisələrində Mal Qalıqlarının Nəzarəti

Ticarət fəaliyyəti ilə məşğul olan müəssisələrdə hər bir satış əməliyyatı həm kassada, həm də mal qalığında öz əksini tapmalıdır.

Sadə prinsip budur: kassaya daxil olan hər bir satış məbləği anbardakı mal qalığının azalması ilə uyğun olmalıdır.

Əgər satış qeydə alınır, lakin anbardakı mal qalığı dəyişmirsə, bu vəziyyət vergi orqanları tərəfindən riskli əməliyyat kimi qiymətləndirilə bilər.

Mal-Material Uçotunda Ən Çox Rast Gəlinən Səhvlər

Praktikada müəssisələr aşağıdakı səhvlərlə tez-tez qarşılaşırlar:

- Materialların sənədsiz istifadəsi;

- M-11 və silinmə aktlarının tərtib edilməməsi;

- Anbar qalıqlarının faktiki vəziyyətlə uyğun gəlməməsi;

- Elektron qaimələrin düzgün uçota alınmaması;

- Mühasibat məlumatları ilə vergi bəyannamələrinin fərqlənməsi.

Bu səhvlər sonradan həm maliyyə hesabatlarında, həm də vergi yoxlamalarında problemlər yarada bilər.

Son paylaşımlar

Uçotun Vacibliyi və Düzgün Uçotun Vergiyə Təsiri

4 iyun 2026

İş Yerlərinin Attestasiyası Niyə Vacibdir?

4 iyun 2026

Gəlin sizinlə müzakirə edək

biznes üçün mühasibat xidməti

şirkət mühasibat xidməti

mühasibat və maliyyə dəstəyi

biznes mühasibat planlaşdırması

şirkət üçün maliyyə uçotu

aylıq mühasibat xidməti

mühasibat işlərini görən ekspert

sərbəst mühasib xidməti

şirkət maliyyə məsləhətləri

kiçik biznes üçün mühasibat

şirkət üçün maliyyə hesabatı

biznes uçotu xidməti

sahibkar üçün mühasibat kömək

maliyyə uçotu və hesabat xidməti

şirkət üçün maliyyə planlaşdırması

biznes maliyyə təhlili

mühasibat və vergi dəstəyi

şirkət maliyyə idarəçiliyi

biznes uçotu və hesabat

mühasibat və maliyyə məsləhətləri

şirkət üçün vergi xidməti

vergi məsələlərində ekspert kömək

sahibkar üçün vergi planlaşdırması

şirkət vergi audit xidməti

biznes üçün vergi məsləhətləri

vergi bəyannaməsi hazırlayan

vergi bəyannaməsi hazırlayan ucuz

vergi məsələlərini həll edən

vergi borcu məsələləri üçün kömək

şirkət üçün ƏDV bəyannaməsi

vergi və mühasibat xidməti bakı

şirkət üçün vergi və maliyyə xidməti

tikinti şirkətləri üçün mühasibatlıq

tikintidə mühasibat uçotu

tikinti layihələrinin maliyyə hesabatı

smeta uçotu

tikinti sahəsi vergi hesabatları

ticarət obyektləri üçün mühasibatlıq

mağazalar üçün mühasibat xidməti

anbar uçotu

satış uçotu

pərakəndə ticarət mühasibatlığı

restoran mühasibatlığı

kafe üçün mühasibat xidməti

iaşə obyektləri üçün vergi uçotu

menyu maya dəyəri hesablanması

POS satış uçotu

istehsalat mühasibatlığı

xammal uçotu

istehsal xərclərinin uçotu

maya dəyərinin hesablanması

istehsal sahəsi üçün maliyyə hesabatı

nəqliyyat şirkətləri üçün mühasibatlıq

logistika mühasibatlığı

yükdaşıma uçotu

yanacaq və xərclərin uçotu

fərdi sahibkar üçün mühasibatlıq

xidmət sahəsi mühasibatlığı

freelancer üçün mühasibat xidməti

sadələşdirilmiş vergi uçotu

klinikalar üçün mühasibatlıq

özəl məktəblər üçün mühasibat xidməti

təhsil müəssisələrinin vergi uçotu

tibbi xidmətlər üçün maliyyə hesabatı

IT şirkətləri üçün mühasibatlıq

startaplar üçün mühasibat xidməti

proqramlaşdırma şirkətləri vergi uçotu

onlayn biznes mühasibatlığı

otellər üçün mühasibatlıq

turizm şirkətləri üçün mühasibat xidməti

mehmanxana maliyyə uçotu

rezervasiya gəlirləri uçotu

turizm sahəsi vergi hesabatları

daşınmaz əmlak mühasibatlığı

əmlak şirkətləri üçün mühasibat xidməti

icarə gəlirləri uçotu

əmlak satışının vergi uçotu

tekstil istehsalı mühasibatlığı

geyim mağazaları üçün mühasibat xidməti

moda biznesi maliyyə uçotu

kolleksiya maya dəyəri hesablanması

kənd təsərrüfatı mühasibatlığı

fermer təsərrüfatı üçün mühasibat xidməti

subsidiyaların uçotu

aqrar sahə vergi hesabatları

enerji şirkətləri üçün mühasibatlıq

sənaye müəssisələri mühasibatlığı

istehsal enerji xərcləri uçotu

\

sənaye vergi hesabatları

qeyri-kommersiya təşkilatları üçün mühasibatlıq

fondlar üçün maliyyə hesabatı

qrant uçotu

donor hesabatlarının hazırlanması

e-ticarət mühasibatlığı

onlayn mağazalar üçün mühasibat xidməti

marketplace satış uçotu

kuryer xərcləri uçotu

onlayn satış vergi hesabatları

kurs mərkəzləri üçün mühasibatlıq

tədris kursları vergi uçotu

ödənişli təhsil xidmətləri mühasibatlığı

hüquq şirkətləri üçün mühasibatlıq

konsaltinq xidmətləri maliyyə uçotu

müqavilə əsaslı gəlir uçotu

servis mərkəzləri üçün mühasibatlıq

texniki xidmət şirkətləri vergi uçotu

ehtiyat hissələri uçotu

dizayn studiyaları üçün mühasibatlıq

reklam agentlikləri mühasibatlığı

foto və video studiyalar üçün mühasibat xidməti

media şirkətləri vergi uçotu

oyun studiyaları üçün mühasibatlıq

əyləncə mərkəzləri maliyyə uçotu

tədbir şirkətləri üçün mühasibat xidməti

bilet satışlarının uçotu

fitness klubları üçün mühasibatlıq

idman zalları vergi uçotu

şəxsi məşqçilər üçün mühasibat xidməti

abonement gəlirləri uçotu

gözəllik salonları üçün mühasibatlıq

estetik klinikalar vergi uçotu

kosmetoloji xidmətlər maliyyə uçotu

təmizlik şirkətləri üçün mühasibatlıq

texniki servis mühasibatlığı

aylıq xidmət müqavilələri uçotu

avtoservis mühasibatlığı

avtomobil satışı üçün mühasibat xidməti

ehtiyat hissələri anbar uçotu

lizinq əməliyyatlarının uçotu

layihə əsaslı mühasibatlıq

podratçı şirkətlər üçün mühasibat xidməti

müqavilə üzrə gəlir-xərc uçotu

fərdi həkim üçün mühasibatlıq

fərdi vəkil mühasibatlığı

fərdi mütəxəssis vergi uçotu

beynəlxalq şirkətlər üçün mühasibatlıq

ixrac-idxal əməliyyatları uçotu

valyuta əməliyyatları maliyyə hesabatı

innovativ layihələr üçün mühasibatlıq

startap maliyyə uçotu

investisiya cəlbi üçün maliyyə hesabatları

vergi bəyannamələrinin hazırlanması

vergi bəyannaməsi xidməti

vergi bəyannaməsi doldurulması

onlayn vergi bəyannaməsi

aylıq vergi hesabatları

rüblük vergi bəyannamələri

illik vergi bəyannaməsi

MMC üçün vergi bəyannaməsi

fərdi sahibkar vergi bəyannaməsi

kiçik biznes üçün vergi hesabatları

startaplar üçün vergi bəyannaməsi

şirkətlər üçün vergi uçotu

ƏDV bəyannaməsi

sadələşdirilmiş vergi bəyannaməsi

mənfəət vergisi bəyannaməsi

gəlir vergisi bəyannaməsi

əmlak vergisi bəyannaməsi

torpaq vergisi bəyannaməsi

yol vergisi bəyannaməsi

əmək haqqı vergisi bəyannaməsi

DSMF hesabatları

işsizlik sığortası hesabatı

məcburi dövlət sosial sığorta bəyannaməsi

ixrac əməliyyatları vergi bəyannaməsi

idxal vergiləri hesabatı

qeyri-rezidentlərlə əməliyyatlar vergisi

transfer qiymətləri hesabatı

vergi risklərinin azaldılması

vergi cərimələrinin hesablanması

vergi yoxlamasına hazırlıq

vergi orqanlarına hesabatların təqdim edilməsi

e-bəyannamə xidməti

ASAN imza ilə vergi hesabatları

elektron vergi bəyannaməsi

onlayn mühasibat və vergi xidməti

Bakı vergi bəyannaməsi xidməti

Nəsimi mühasibatlıq xidməti

Nərimanov mühasib

Yasamal vergi bəyannaməsi

Xətai mühasibat uçotu

Binəqədi mühasibatlıq xidməti

Sumqayıt mühasibatlıq xidməti

Xırdalan mühasib

Gəncə mühasibat xidməti

Mingəçevir mühasibatlıq

Şəki mühasib

Quba mühasibat xidməti

Qusar mühasibatlıq

Xaçmaz mühasib

Lənkəran mühasibat xidməti

Masallı mühasib

Astara mühasibatlıq

Şirvan mühasib

Salyan mühasibat xidməti

Saatlı mühasibatlıq

İmişli mühasib

Ağcabədi mühasibat xidməti

Bərdə mühasibatlıq

Tərtər mühasib

Yevlax mühasibat xidməti

Zaqatala mühasibatlıq

Balakən mühasib

Qazax mühasibat xidməti

Tovuz mühasibatlıq

Şəmkir mühasib

Göyçay mühasibat xidməti

Ucar mühasibatlıq

Kürdəmir mühasib

Əməkdaşlığa hazırsınız?

[email protected]